宅建業法の中で、多くの受験生が「後回しにしたい」「本番で計算ミスをしてしまう」と頭を抱えるのが「報酬額の制限」に関する問題です。複雑な計算式、売買と賃貸で異なるルール、課税事業者と免税事業者の違い、さらには法改正による特例など、覚えるべきことが山積みのように感じられるかもしれません。あなたも、過去問を解きながら「なぜここで消費税を抜くの?」「居住用と非居住用で何が違うの?」と混乱した経験があるのではないでしょうか。

しかし、安心してください。宅建の報酬問題は、出題パターンといくつかの「絶対的なルール」さえ頭に入れてしまえば、決して裏切らない確実な得点源になります。本試験において、この分野は毎年必ず出題される「ボーナス問題」へと変わるのです。

この記事を読むことで、以下の4つの強力なベネフィットを得ることができます。

💡記事のポイント

- 複雑な「報酬額表」を丸暗記せず、試験開始と同時に余白に書き出せる最短マスター法が身につく

- 頻出の「売買」「賃貸」「交換」の計算ルールで一切迷わなくなる

- 2024年施行(2026年試験でも最重要)の「空き家等の特例(800万円以下)」など最新法改正に完全対応できる

- 宅建業法の確実な得点源となり、本試験での解答スピードと正答率が劇的に上がる

もう、報酬の計算問題を見て焦る必要はありません。この記事を最後まで読み込めば、複雑な表や計算式を「瞬殺」する力が必ず身につきます。それでは、宅建業法における最大の山場、報酬の完全攻略に向けて一緒に学んでいきましょう!

【宅建 報酬 覚え方】売買・交換と法改正の基本ルールを完全マスター

- 宅建の報酬に関する制限とは?宅建業法が定める大原則

- 宅建業法 報酬額表の仕組みと最新の「報酬額 改正」ポイント

- 宅建の報酬計算の方法は?売買における「速算法」の最強暗記術

- 意外と落とす「宅建 報酬 交換」の特例ルールと覚え方のコツ

- 「宅建業の報酬について教えてください」消費税(課税・免税)の罠

- 試験に出る「宅建 報酬額の掲示」義務と違反時のペナルティ

宅建の報酬に関する制限とは?宅建業法が定める大原則

宅地建物取引業法(宅建業法)において、報酬額の制限がなぜこれほどまでに厳しく定められているのでしょうか。その根本的な理由を理解することが、実は暗記の第一歩となります。宅建業法は、一般の消費者を保護することを最大の目的とした法律です。不動産という極めて高額な商品を扱うにあたり、もし不動産会社(宅建業者)が自由に手数料を設定できたらどうなるでしょうか。「仲介してやったのだから、売却代金の20%を払え」といった法外な要求がまかり通れば、消費者は安心して不動産取引を行うことができません。

そのため、宅建業法第46条では、国土交通大臣が定める額を超えて報酬を受け取ってはならないという「強行規定」を設けています。強行規定とは、当事者同士が「上限を超えてもいいですよ」と合意したとしても、その合意自体が無効になるという強力なルールです。上限を超えて受け取った部分は不当利得となり返還義務が生じますし、宅建業者には業務停止処分や免許取消処分といった極めて重いペナルティが科されます。

この大原則を試験対策に落とし込むと、「どのような計算をしても、最終的に国土交通大臣が定めた法定上限額を1円でも超えれば宅建業法違反になる」という絶対的な基準が見えてきます。本試験の計算問題では、常に「この業者が受け取ろうとしている額は、法定上限の枠内に収まっているか?」をチェックする作業になります。

さらに、宅建業法では「媒介(仲介)」と「代理」という2つの依頼形態が存在し、それぞれで受け取れる上限が変わります。依頼者の一方から受け取れる報酬額は、媒介の場合は法定上限額(計算式で出した額)までですが、代理の場合はその2倍まで受け取ることができます。

ただし、ここでも「複数の業者や当事者が絡んでも、1つの取引全体で業者が受け取れる総額は、媒介報酬の限度額の2倍を超えてはならない」という大枠のキャップ(帽子)が被せられています。この「依頼者1人あたりの上限」と「取引全体の上限」という2つの視点を常に意識することが、ひっかけ問題に騙されないための最強の防具となります。この視点を持つだけで、問題文を読む際の解像度が格段に上がります。

宅建業法 報酬額表の仕組みと最新の「報酬額 改正」ポイント

宅建の報酬計算をマスターする上で避けて通れないのが、取引額に応じた「報酬額のブラケット(階層)」です。売買や交換の媒介において、宅建業者が依頼者の一方から受け取ることができる報酬の上限は、売買代金(消費税抜き)を以下の3つの層に分けて計算されます。

- 200万円以下の部分:5%

- 200万円を超え400万円以下の部分:4%

- 400万円を超える部分:3%

この仕組みは累進課税の計算と似ており、「1,000万円の物件だから全体に3%をかける」わけではありません。正しくは「最初の200万円には5%、次の200万円には4%、残りの600万円には3%をかけて、すべてを足し合わせる」という計算が本来の姿です。しかし、試験本番でこのような面倒な計算をしていては時間が足りません。そこで後述する「速算法」の出番となりますが、まずはこの「200万・400万」という区切りを頭に叩き込んでください。

そして、2026年の本試験に向けて絶対に外せない超重要ポイントが、最新の「報酬額 改正」です。国土交通省は、社会問題化している空き家対策を促進するため、2024年(令和6年)7月1日より「低廉な空家等の売買・交換の媒介等の特例」を大幅に拡充しました。この改正内容は2025年以降の試験で頻出のテーマとなっています。

[外部リンク:(https://www.mlit.go.jp/totikensangyo/const/1_6_bt_000266.html)](国土交通省:宅地建物取引業者が宅地又は建物の売買等に関して受けることができる報酬の額)

旧制度では、特例の対象は「400万円以下の物件」で、上限は「18万円(税抜)」、しかも請求できる相手は「売主のみ(調査費用等として)」でした。しかし、最新の改正により以下のように激変しました。

・対象物件の価格:原則「800万円以下」に引き上げられました。 ・報酬の上限額:原則として「30万円(税抜)」まで請求可能になりました。(消費税10%を加算すると最大33万円)。 ・請求できる相手:「売主」だけでなく「買主」からも請求可能になりました。

この特例を適用するには、あらかじめ依頼者(売主や買主)に対して特例の適用に関する説明を行い、合意を得ておく必要があります。試験では「800万円以下の空き家の売買において、事前の合意なく30万円を受領した(違反である)」や「700万円の物件で、買主から特例を利用して30万円を受領した(事前合意があれば適法)」といった具体的な事例問題として出題されます。この「800万円・30万円・売主買主両方OK」という最新の数字と条件は、必ずアップデートしておきましょう。

宅建の報酬計算の方法は?売買における「速算法」の最強暗記術

先ほど触れたように、売買代金を200万円、400万円の区切りで細かく計算するのは非常に手間です。そこで、全国の宅建受験生が必ず使うのが「速算法」です。この速算法を暗記するだけで、複雑な計算が小学校の算数レベルにまで下がります。以下の2つの公式を息をするように出てくるレベルまで暗記してください。

【売買代金が400万円を超える場合】 売買代金 × 3% + 6万円 = 報酬上限額(税抜)

【売買代金が200万円を超え400万円以下の場合】 売買代金 × 4% + 2万円 = 報酬上限額(税抜)

なぜ「+6万円」や「+2万円」になるのでしょうか?これは魔法でもなんでもなく、本来の細かい計算をした場合の「差額の調整」です。 例えば1,000万円の物件の場合、本来の計算では「200万円×5%(10万円)+ 200万円×4%(8万円)+ 600万円×3%(18万円)= 36万円」となります。

一方、速算法で一気に計算すると「1,000万円×3%(30万円)」。これだと本来の36万円に6万円足りません。なぜなら、最初の200万円部分(5%-3%=2%の差で4万円)と、次の200万円部分(4%-3%=1%の差で2万円)の合計6万円分を、一律3%で計算したことで取りこぼしてしまっているからです。この取りこぼした6万円を最後に足すための「+6万円」なのです。理屈がわかれば、もう忘れることはありません。

そして、この計算を行う際の「最大の罠」が消費税です。報酬計算の土台となる「売買代金」は、必ず「税抜価格」でなければなりません。ここで受験生をどん底に突き落とすのが「土地」と「建物」の消費税の扱いの違いです。

日本の税法上、土地の売買には消費税がかかりません(非課税)。しかし、建物の売買には消費税がかかります(ただし、売主が免税事業者や個人の場合はかからないこともあります)。 試験問題で「消費税込みの建物価格1,100万円、土地価格2,000万円」と出た場合、いきなり合計3,100万円で計算を始めてはいけません。

まずは建物の消費税を剥がす作業が必要です。税込1,100万円の建物は、1,100万円 ÷ 1.1 = 1,000万円(税抜)となります。これに非課税の土地2,000万円を足して、ベースとなる正しい売買代金は「3,000万円」となります。 この3,000万円に対して速算法を使います。3,000万円 × 3% + 6万円 = 96万円(税抜きの報酬上限)。

最後に、この報酬額に対して宅建業者が受け取る消費税(10%なら×1.1)を乗じて、105万6千円が最終的な正解となります。「まず建物の税を剥がす」「速算法を使う」「最後に報酬に税を乗せる」という3ステップの呪文を試験本番で唱えてください。

意外と落とす「宅建 報酬 交換」の特例ルールと覚え方のコツ

売買の計算に慣れてきた受験生が、模試や本番で思わぬ失点をしてしまうのが「交換」の取引です。交換とは、Aさんが所有する土地と、Bさんが所有する建物を交換するといった取引形態です。この場合、宅建業者はAさんの土地とBさんの建物の「どちらの価格」を基準に報酬を計算すればよいのでしょうか?また、価格に差があって現金(差金)が動く場合はどうなるのでしょうか。

交換における絶対的なルールはたった一つ、「高い方の価額を基準とする」です。これだけです。どんなに複雑な問題文でも、この一点だけを見失わなければ必ず解けます。

例えば、Aさん所有の土地(3,000万円)と、Bさん所有の建物(税込2,200万円・売主課税事業者)を交換するとします。さらに、価格差を埋めるためにBさんはAさんに1,000万円の差金(現金)を支払うという契約内容だったとします。 この問題を解くステップは以下の通りです。

- まず、建物の消費税を剥がします。税込2,200万円 ÷ 1.1 = 税抜2,000万円。

- Aさんの土地は3,000万円、Bさんの建物は2,000万円です。

- ルール「高い方の価額を基準とする」を適用します。3,000万円と2,000万円なので、ベースとなる価額は「3,000万円」となります。差金の1,000万円は計算に一切含めません(単なる差額調整の現金なので物件の価値には影響しません)。

- この「3,000万円」がこの交換取引における基準価格となります。

ここからがポイントです。もし宅建業者がAさんからもBさんからも媒介依頼を受けていた場合(双方代理・双方媒介のような形)、Aさんに請求できる上限も「3,000万円をベースにした額」、Bさんに請求できる上限も「3,000万円をベースにした額」となります。Bさんの建物の価値が2,000万円であっても、Bさんに対する報酬計算のベースは「高い方の3,000万円」を使うことができます。ここは非常によく出るひっかけポイントです。「Bさんの建物は2,000万円だから、Bさんからは2,000万円ベースの報酬しかもらえない」というのは誤りですので、しっかりと覚えておきましょう。

交換の問題は、一見すると情報量が多くパニックになりがちですが、「税を剥がして、高い方を選ぶ。あとは売買と同じ」とシンプルに捉えることが最大のコツです。

「宅建業の報酬について教えてください」消費税(課税・免税)の罠

報酬計算の最終段階で待ち受けているのが、宅建業者自身の消費税の扱いです。ここで「課税事業者」と「免税事業者」の違いを正確に理解していないと、最後の最後で計算の掛け率を間違え、見事に出題者の罠にハマってしまいます。

[外部リンク:(https://www.nta.go.jp/taxes/shiraberu/taxanswer/shohi/6501.htm)](国税庁:納税義務の免除)

まず、多くの宅建業者は消費税を納める義務がある「課税事業者」です。課税事業者の場合、速算法などで算出した税抜きの報酬上限額に対して、そのまま消費税10%を上乗せして請求できます。つまり「算出した報酬額 × 1.1」が最終的な上限額となります。これはとてもシンプルでわかりやすいですね。

問題は、前々年の課税売上高が1,000万円以下の小規模な業者などで、消費税の納税義務が免除されている「免税事業者」の場合です。消費税を納めなくていいのだから、お客さんからも消費税を一切もらってはいけないのかというと、実はそうではありません。免税事業者であっても、業務を行う上でコピー用紙を買ったり、ガソリンを入れたりする際に、他社へ消費税を支払っています(これを仕入税額といいます)。この経費として支払った消費税分だけは、お客様から回収してもよいという特例が設けられているのです。

具体的には、免税事業者の場合は、算出した税抜きの報酬上限額に対して「1.04」を掛けた金額が上限となります。(※この4%という数字は「みなし仕入率」などを根拠に国交省が定めた率です。現在の消費税率10%時代において、免税事業者は「×1.04」と暗記してください)。

本試験では、問題文の冒頭や末尾に、ポツンと「なお、A社は消費税の免税事業者であるものとする」と書かれていることが多々あります。これを見落として、普段のクセで「×1.1」をしてしまう受験生が後を絶ちません。 報酬問題が出たら、真っ先に問題文の「免税事業者」という言葉を探す癖をつけてください。

もし見つけたら、問題用紙の余白に大きく「×1.04!!!」と書き込んでおきましょう。このたった数秒の行動が、本番の緊張感の中で1点を救うセーフティーネットになります。売買代金の建物の消費税(物件にかかる税)と、報酬にかかる消費税(業者にかかる税)を明確に分けて考えることが、この罠を回避する絶対条件です。

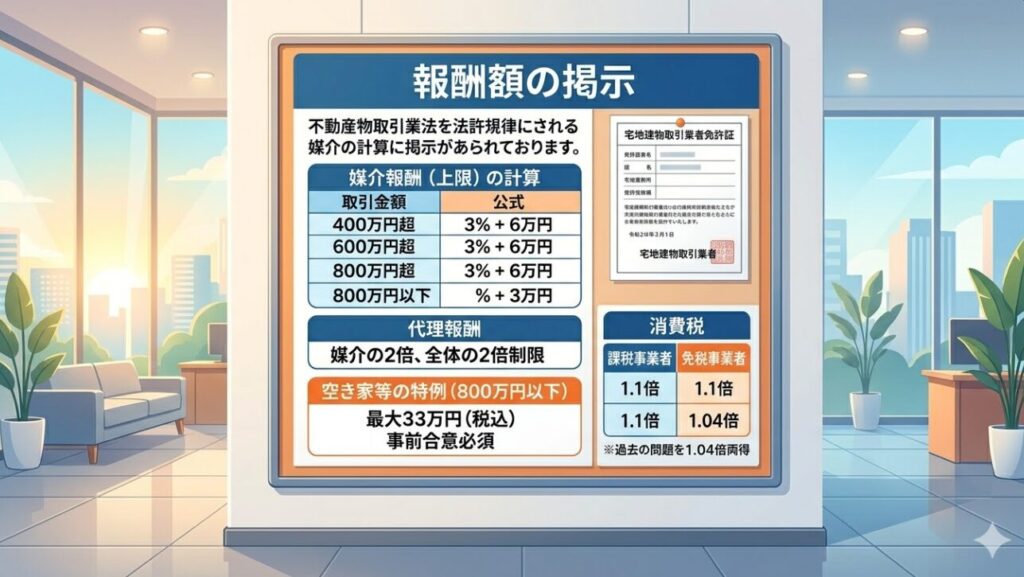

試験に出る「宅建 報酬額の掲示」義務と違反時のペナルティ

計算問題ばかりに気を取られがちですが、報酬に関する「ルールそのもの」を問う文章題も頻出です。その代表格が「報酬額の掲示義務」です。

宅建業法第46条第4項には、「宅地建物取引業者は、その事務所ごとに、公衆の見やすい場所に、第一項の規定により国土交通大臣が定めた報酬の額を掲示しなければならない」と規定されています。これは、消費者が不動産会社に入った際、「この会社はいくら手数料を取るのだろう?」という不安を払拭し、法定の上限額をあらかじめ明示することで、不当な請求を防ぐための重要なルールです。

この掲示義務に関する試験での重要ポイントは以下の3点です。

- 掲示場所は「事務所ごと」であること。案内所やモデルルームなど(事務所ではない場所)には掲示する義務はありません。

- 掲示する内容は「国土交通大臣が定めた報酬の額」であること。自社が独自に定めた割引料金表などを掲示するだけでは不十分で、必ず国交省が定めた法定のフォーマット(別記様式第九号)をそのまま掲示しなければなりません。

- 掲示場所は「公衆の見やすい場所」であること。応接室の奥深くや、引き出しの中にしまっておいて「お客様に聞かれたら見せます」というのは違反です。

もし、この法定上限を超えて報酬を受領した場合はどうなるのでしょうか。たとえ依頼者が「よくやってくれたからお礼として多く払うよ」と納得して支払ったとしても、宅建業法違反となります。超過して受け取った部分は民事上「無効」となり、依頼者に返還しなければなりません。さらに行政処分として、業務停止処分や、最悪の場合は免許取消処分を受ける可能性があります。また、罰則(刑罰)の対象にもなり得る非常に重い違反行為として扱われます。

また、「広告料」という名目で上限を超える金額を請求する手口への対策も試験で問われます。原則として、業者が依頼者に請求できるのは「法定報酬のみ」です。例外として別途請求できるのは「依頼者の依頼によって特別に行った広告の料金」や「遠隔地への出張調査費用」など、特別に依頼された実費のみです。業者が勝手に行った通常の広告宣伝費を「特別広告料」として上乗せ請求することは一切認められません。計算式だけでなく、こうした「コンプライアンス(法令順守)」の観点からも報酬のルールを理解しておきましょう。

【宅建 報酬 覚え方】賃貸(貸借)・権利金の計算と本試験レベルの実践問題

- 宅建 報酬 賃貸(貸借)の基本:原則1か月分・承諾のタイミング

- 「宅建 報酬 権利金」が絡む複雑な計算式をシンプルに解く方法

- 宅建の覚えるべき表はありますか?必須の「報酬表」を図解で整理

- 宅建の解く順番は?権利関係の覚え方と報酬問題のタイムマネジメント

- 過去問から読み解く「宅建 報酬額 問題」の頻出ひっかけパターン

- 宅建の報酬に関する問題はこう解く!本番で迷わない実践アプローチ

宅建 報酬 賃貸(貸借)の基本:原則1か月分・承諾のタイミング

売買と並んで、あるいはそれ以上に出題頻度が高いのが「賃貸(貸借)」の報酬問題です。賃貸の報酬計算は売買に比べて金額が小さいため計算自体は簡単なのですが、ルールが複雑に分岐するため、正確な知識の整理が求められます。

賃貸の報酬に関する大原則は、「貸主と借主から受け取る報酬の合計額が、家賃(借賃)の1か月分+消費税を超えてはならない」という点です。どれだけ労力がかかろうと、1つの賃貸借契約で動く報酬のパイ(総枠)は「家賃1か月分」が上限です。

ここからが最大のポイントです。この1か月分のパイを、貸主と借主でどう分け合うかについて、宅建業法は厳格なルールを定めています。居住用の建物の貸借の媒介の場合、原則として「貸主から0.5か月分、借主から0.5か月分」しか受け取ることができません。つまり、原則は折半です。

しかし、例外として「依頼者の承諾」があれば、どちらか一方から最大1か月分(片方から1か月分、もう片方からは0か月分)を受け取ることが可能になります。 本試験で出題者が仕掛けてくる最も凶悪な罠は、この「承諾のタイミング」です。 宅建業法では、一方から0.5か月分を超えて受け取るための承諾は、必ず「媒介の依頼を受ける前」に得ていなければならないと定めています。物件の案内をして、契約がまとまりそうになった後(依頼を受けた後)に「手数料1か月分でいいですか?」と聞いて承諾を得ても、それは無効(業法違反)となります。

なぜ「依頼の前」に限定されているのか。それは、部屋探しに来た消費者が、後出しジャンケンで高い手数料を請求されるのを防ぐためです。最初に「うちは借主さんから手数料1か月分いただきますが、よろしいですか?」と明示されれば、消費者は「それなら別の不動産屋に行こう」と選択することができます。この消費者保護の観点を理解していれば、「契約成立前に承諾を得た」というひっかけ問題に「バツ」をつけることができます(契約成立前でも、依頼の「後」であれば違反です)。

さらに、「居住用」と「非居住用(店舗や事務所)」の違いも重要です。実は、上記の「原則0.5か月、例外として事前の承諾があれば1か月」という厳しいルールは「居住用建物」にのみ適用されます。「非居住用(店舗や事務所)」の場合は、貸主と借主のビジネス上の力関係が対等に近いと考えられるため、事前の承諾がなくても、合計1か月分以内であれば、どのような割合で請求しても構わないとされています(例:貸主から0.8か月、借主から0.2か月など)。「居住用か非居住用か」でルールが全く変わることを絶対に意識してください。

「宅建 報酬 権利金」が絡む複雑な計算式をシンプルに解く方法

賃貸の計算問題において、受験生を最も混乱させるのが「権利金」が絡むケースです。権利金とは、店舗や事務所を借りる際に、場所的利益の対価などとして支払われる一時金のことです。

ここでの絶対的なルールは以下の3つの条件が「すべて」揃ったときに発動します。

- 対象物件が「居住用以外(店舗・事務所など)」であること。

- 支払われる一時金が「権利金」であること。

- その権利金が「返還されない」ものであること。 (※敷金や保証金のように退去時に返還される性質のものは、一切計算のベースにできません)。

この3条件を満たす「非居住用・返還されない権利金」が授受される賃貸借契約の媒介をする場合、宅建業者は「特例」を使うことができます。その特例とは、「家賃の1か月分」で計算する通常の賃貸報酬ルールの代わりに、その権利金の額を「売買代金」とみなして、売買の速算法(3%+6万など)を使って報酬を計算してもよい、というものです。

なぜこのような特例があるのでしょうか。例えば、一等地にあるテナント物件で、家賃は月額30万円ですが、権利金が2,000万円かかるようなケースです。この取引を仲介した業者の報酬が、家賃ベースの「30万円+税」のみだと、2,000万円という高額な権利金の調整などにかかる重い責任と労力に見合いません。そこで、「権利金を売買代金とみなして計算して、高く取れる方を選んでもいいよ」というルールになっているのです。

試験での解き方は非常にシンプルです。必ず以下の手順で両方のパターンを計算し、比較してください。 例:家賃月額20万円、権利金500万円(返還されない・店舗用)の媒介(課税事業者)

パターンA(家賃ベース): 家賃20万円の1か月分 = 20万円。税を乗じて上限は【22万円】。

パターンB(権利金特例ベース): 権利金500万円を売買代金とみなして速算法を適用。 500万円 × 3% + 6万円 = 21万円。税を乗じて上限は【23万1,000円】。

最後に比較します。パターンAは22万円、パターンBは23万1,000円。高い方はどちらか?パターンBですね。したがって、この取引において業者が受け取れる報酬の最大上限は「23万1,000円」となります。 出題者は、「権利金特例の額」と「家賃ベースの額」を両方選択肢に入れてきます。必ず両方を計算して、高い方を上限とする(ただし、特例を使わずに家賃ベースで請求することも違法ではないので、問題文の聞き方に注意する)というアプローチを徹底してください。

宅建の覚えるべき表はありますか?必須の「報酬表」を図解で整理

宅建の参考書には必ずと言っていいほど、報酬の複雑なマトリックス表が載っています。売買、代理、媒介、賃貸、居住用、非居住用……これらを一枚の大きな表として丸暗記しようとするのは、脳のメモリの無駄遣いであり、試験本番でパニックを引き起こす原因となります。

覚えるべき表は、複雑な印刷物の表ではなく、あなたが本試験の開始直後に「問題用紙の余白に10秒で書き出せる、あなただけの簡易マトリックス」です。以下の構造を頭の中でイメージし、文字として書き出す練習をしてください。

【頭の中に描くべき簡易マトリックスの構造】

- 左上に「売買・交換」

- ベース:【200万:5%】【400万:4%+2万】【400万超:3%+6万】

- 代理:媒介の2倍(ただし合計も2倍以内)

- 空き家特例:【800万以下】【最大30万円(税抜)】【売主・買主とも事前合意で可】

- 右上に「賃貸」

- ベース総枠:家賃の1か月分

- 居住用:原則0.5か月分ずつ。例外「依頼の前」の承諾で片方から1か月分。

- 非居住用:合計1か月分以内なら割合は自由。

- 権利金特例:【非居住用】【返還されない】場合のみ、売買の式(速算法)を使用可。

- 下部に「共通の罠(チェックリスト)」

- 消費税:業者は【課税1.1】【免税1.04】

- 物件の税:【土地は非課税】【建物は税を抜く(÷1.1)】

- 交換:【高い方を基準にする】

これだけです。このキーワード群を試験開始の合図とともにサッと余白に書き留めてしまえば、それが最強のカンペになります。視覚的な表としてではなく、「引き出しのインデックス」としてこの構造を整理しておくことで、どんな複雑な問題文がきても、瞬時に該当するルールを引き出すことができます。

宅建の解く順番は?権利関係の覚え方と報酬問題のタイムマネジメント

本試験は2時間(50問)の長丁場です。時間配分(タイムマネジメント)を誤ると、解けるはずの問題を落としてしまいます。報酬の計算問題は、例年問30〜問35あたりの「宅建業法」のセクションで出題されます。

ここで強くお勧めする戦略があります。それは「報酬の計算問題が出たら、一旦マークシートに仮の印(例えば1番など)をつけて、一番最後に回す」というテクニックです。 なぜなら、報酬問題は計算ミスを防ぐために丁寧なプロセス(建物の税を抜く、速算法を使う、高い方を選ぶ、業者の税をかける)を踏む必要があり、確実に3〜4分ほどの時間を消費するからです。試験の中盤でこの計算にハマり、焦って何度も計算をやり直してしまうと、その後の問題(特に長文の法令上の制限など)に使える時間がごっそり削られて精神的な余裕を失います。

宅建業法の他の知識問題や、権利関係(民法など)で「知っているか知らないか」で即答できる問題を先に全て片付けましょう。そして、試験の残り時間10分〜15分という段階で、満を持して報酬問題に戻ってきます。「あとはこの計算をゆっくりやるだけだ」という状態であれば、焦ることなく前述のルールを一つ一つ適用していくことができます。

また、権利関係の学習で培った「登場人物の相関図を書く」というスキルは、報酬問題でも極めて有効です。「A(売主・課税)→ B業者(免税)← C(買主)」といった簡単な図を問題用紙の余白に書くだけで、「誰が誰にいくら払うのか」「どの消費税率をかけるのか」が視覚的にクリアになり、うっかりミスを激減させることができます。解く順番を最後に回し、図を書いて落ち着いて計算する。これが報酬問題のベストプラクティスです。

過去問から読み解く「宅建 報酬額 問題」の頻出ひっかけパターン

過去10年間の過去問を分析すると、出題者が仕掛けてくる「ひっかけのパターン」は見事に決まっています。以下の5つの代表的なパターンを事前に知っておけば、本番で「あ、これ進研ゼミでやったところだ」状態になることができます。

パターン1:土地の価格に消費税を含めて計算させようとする罠 前述した通り、「税込の土地価格」という概念は存在しません。しかし、問題文に「土地代金2,200万円(税込)、建物代金1,100万円(税込)」などとわざとらしく書いてあることがあります。これに引っかかって土地の価格まで1.1で割ってしまうと、ベースの価格が狂ってしまい一発でアウトです。土地は非課税、建物の税だけを抜く。これを徹底してください。

パターン2:居住用賃貸と非居住用権利金のルールをごちゃ混ぜにする罠 「居住用建物の賃貸借で、返還されない権利金200万円が授受されたため、権利金特例を用いて報酬を計算した」という選択肢。これは明確な「バツ」です。権利金特例が使えるのは「非居住用(店舗・事務所)」のみです。居住用の場合は、どれだけ高額な権利金や礼金が動こうとも、上限は「家賃の1か月分」から1円も増やすことはできません。

パターン3:「依頼の後」に承諾を得て居住用賃貸で1か月分を受け取る罠 「居住用建物の貸借の媒介において、物件案内の後、契約成立前に借主から承諾を得て、家賃1か月分の報酬を受領した」。一見正しそうに見えますが、「物件案内の後(=依頼を受けた後)」に承諾を得ているため「バツ」です。承諾は必ず「依頼を受ける前」です。

パターン4:代理と媒介が混在し、全体のキャップ(帽子)を超える罠 売主Aから「代理」を依頼され、買主Bからは「媒介」を依頼されたC業者。Aからは代理の満額(媒介の2倍)を受け取った。ここまでは適法です。しかし、さらにBからも媒介報酬を受け取ろうとするパターン。これは「バツ」です。1つの取引で業者が受け取れる全体の上限は「媒介の2倍まで」です。Aからすでに2倍分を受け取っている以上、全体のキャップに到達しているため、Bからは1円も受け取ることはできません。

パターン5:空き家特例のアップデート不足を狙う罠(超重要) 「600万円の空き家の売買において、売主と買主の双方から事前の合意を得て、それぞれから30万円の報酬を受領した」。一昔前の知識で止まっていると「特例は売主だけだからバツだ」と判断してしまいますが、最新の法改正により、合意があれば買主からも受領可能になっているため、これは「適法(マル)」となります。この最新トレンドは本当によく狙われます。

宅建の報酬に関する問題はこう解く!本番で迷わない実践アプローチ

いよいよ本試験での実践的な解き方の手順です。問題を見た瞬間、以下の5つのステップを機械的に踏んでください。これをルーティン化することで、ミスは限りなくゼロに近づきます。

ステップ1:取引の種類を特定する 問題の1行目を読み、「売買」「交換」「賃貸(居住用)」「賃貸(非居住用)」のどれにあたるか、キーワードを丸で囲みます。ここで頭の中の「どのルールを引き出すか」のスイッチを切り替えます。

ステップ2:業者の属性(課税・免税)をチェックする 問題文の最後(または最初)に目をやり、「免税事業者である」という記述がないか血眼になって探します。あれば、選択肢の横に大きく「×1.04」と書きます。なければ「×1.1」です。

ステップ3:代金を整理し、建物の税を剥がす(売買・交換の場合) 「土地いくら」「建物いくら(税込か税抜か)」を整理します。建物の価格に消費税が含まれていたら、必ず「÷1.1」をして税抜価格に戻します。そして土地の価格と足し合わせて、計算のベースとなる「真の代金」を弾き出します。

ステップ4:速算法で基本の報酬額(税抜上限)を出す 弾き出した代金に対して「×3%+6万円」などの速算法を使い、税抜のベースとなる報酬上限額を計算します。空き家特例(800万以下)の条件に合致する場合は、特例の30万円と比較します。

ステップ5:業者側の消費税を乗せてフィニッシュ ステップ4で出した税抜上限額に、ステップ2で確認した業者の消費税率(1.1 または 1.04)を掛けます。出てきた数字と選択肢の数字を見比べて、超えていなければ「適法」、1円でも超えていれば「違反」と判定します。

この5ステップを、過去問を解く際に何度も何度も繰り返し練習してください。最初は時間がかかるかもしれませんが、慣れてくれば自転車をこぐように無意識に正確な手順を踏めるようになります。

宅建の報酬の覚え方!完全攻略ガイド総まとめ

いかがでしたでしょうか。複雑に見える宅建の報酬額の計算も、その背景にある「消費者保護」という理念を理解し、ルールを一つ一つ丁寧に分解していくことで、驚くほどシンプルに解けることがお分かりいただけたと思います。

この記事で解説したポイントを最後に総括します。

- 売買・交換:建物の消費税を必ず剥がす。速算法(3%+6万など)を使いこなす。交換は「高い方」をベースにする。

- 最新の空き家特例:800万円以下、上限30万円(税抜)、売主・買主両方から受領可能(事前合意必須)。

- 賃貸・権利金:居住用は原則0.5か月分、1か月分もらうための承諾は必ず「依頼の前」。非居住用で「返還されない権利金」のみ売買の特例計算が可能。

- 消費税の罠:業者が免税事業者の場合は「×1.04」を絶対に見落とさない。

報酬の計算問題は、決してあなたの数学力を試しているわけではありません。宅建業者として、お客様の大切な資産と金銭を扱う上で「ルールを正確に読み解き、遵守する実務能力があるか」を問うているのです。

最初は計算式や条件の多さに戸惑うかもしれません。しかし、今回お伝えした「5つのステップ」と「頻出のひっかけパターン」を意識しながら過去問を5回ほど繰り返せば、必ず「あ、またこのパターンか」と確信を持って答えを選べるようになります。この分野は、一度自転車に乗れるようになれば一生忘れないのと同じで、一度マスターしてしまえば本試験直前までメンテナンスがほとんど不要になる強力な武器になります。

あなたが試験会場で問題用紙を開き、報酬の計算問題を見た瞬間に「よし、もらった!」と心の中でガッツポーズできる日は、もうすぐそこまで来ています。ぜひこの記事をブックマークして、模試や過去問演習の前に何度も見返し、宅建業法での満点クリアを目指してください。応援しています!

新着記事

コメント